/image%2F0553569%2F20200430%2Fob_354140_l-e-glantine-rouge.jpg)

/image%2F0902201%2F20191023%2Fob_8643c0_retraite.jpg)

5 juin 2017

1

05

/06

/juin

/2017

16:12

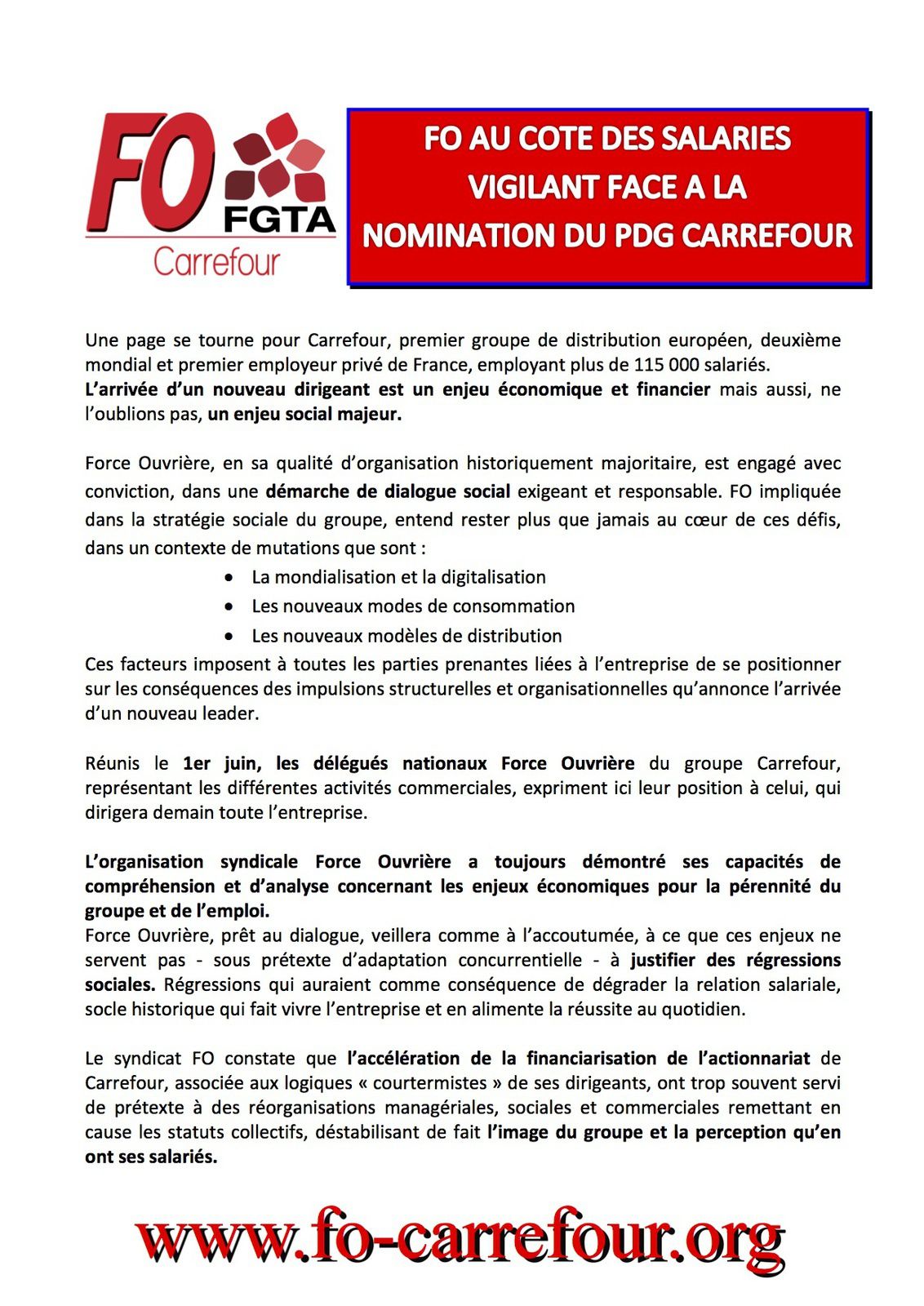

FO, mobilisé et vigilant face à la direction

Carrefour

Carrefour, le changement, c'est maintenant?

Entre rumeurs et vraies fausses nouvelles le nom du remplaçant de G. Plassat fait couler de l'encre, vendre du papier.....et bruisse dans Tout Paris.

Accélération du calendrier

Le calendrier semble s'accélérer pour la succession de Georges Plassat à la tête du groupe Carrefour.

Donné pour favori depuis plusieurs semaines, Alexandre Bompard, actuel PDG de la Fnac, aurait convaincu les actionnaires du numéro 1 Français de la distribution.

Toutefois aucune confirmation officielle de Carrefour ou de la Fnac qui se refusent toujours , à tout commentaire.

Prochain RDV le 15 juin.

Outre les actus boursières de nos économistes patentés et des milieux bien informés, comme on dit, les 160 000 salariés de Carrefour France se posent la même question....

Egalement les salariés de Fnac Darty après être passés à la moulinette des baisses drastiques de leurs conditions de travail, des pertes d'emplois, des gels salariaux, aimeraient connaître à quoi (ou à qui) ils doivent s'attendre en cas d'un nouveau changement de leur direction.

Apprenant au détours d'annonces, d'entrefilets, de communiqués de presse, de titres divers dans les médias spécialisés, les projets concernant le futur remplaçant de l'actuel Président G. Plassat, ils s'interrogent d'une part sur la fiabilité de l'annonce concernant celui qui semble se détacher dans la dernière ligne droite, en la personne d'A. Bompard, actuel Boss de Fnac Darty, et d'une autre part souhaitent pouvoir se projeter dans l'avenir.

Des dossiers seront sur la table: emploi, salaire, qualifications, politique commerciale, quid des rumeurs d'un futur (?!) rapprochement d'enseignes avec Fnac Darty.

FO Carrefour 1ère organisation syndicale la plus représentative dans le groupe et dans la branche alerte l'entreprise et ses décideurs:

L’avenir du développement économique et de l’équilibre social du groupe Carrefour dépendront des réponses apportées à nos demandes concernant :

- la politique commerciale

- l’emploi

- le pouvoir d’achat

- les conditions de travail

- le modèle intégré

..... Entres autres points !

Télécharger le tract informatif du syndicat FO Carrefour

Retrouvez nos articles antérieurs les plus récents sur le sujet

Suivre les liens:

http://foed.over-blog.com/2017/06/carrefour-l-arrivee-prochaine-d-a.bompard-semble-s-accompagner-d-un-scenario-d-une-eventuelle-fusion-avec-fnac-darty.a-suivre.html

http://foed.over-blog.com/2017/06/carrefour-forte-speculation-sur-l-arrive-d-a-bompard-ca-bruisse-ca-court-ca-s-insinue.html

FO demande, au nouveau PDG, de définir et d’expliquer la manière dont Carrefour répondra aux défis présents et à venir, en précisant s’il compte investir aussi bien dans de nouveaux projets commerciaux que dans l’énergie humaine de son groupe.

Pour FO, Il est indispensable d’intégrer dans une même démarche, les attentes des salariés et les exigences des consommateurs comme deux axes d’une seule et même finalité.

Pour les délégués syndicaux Force Ouvrière, la priorité est que le groupe retrouve rapidement le chemin d’une croissance économique durable.

Particulièrement pour la France, où il faut impulser dès maintenant une véritable ambition commerciale sur l’alimentaire mais aussi sur le non-alimentaire, trop délaissé à ce jour, qui permettra de relever les défis de demain.

Partager cet article

@ FO RD system (BM) @ FO CPF system publication

-

dans

InFO Dia - Social

Actu sociale

InFO Dia -

Evenement

Dia InFO

Actu

InFODia

commenter cet article …

commenter cet article …

/http%3A%2F%2Fafrique360.com%2Fwp-content%2Fuploads%2F2015%2F04%2F1430158464-5b2719d6a244b33c922020de74f26f43.jpg)